- English

- 简体中文

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

特种工程塑料产业链全景分析:千亿市场中的技术壁垒与机遇

一、核心材料体系与技术创新路径

特种工程塑料家族中,五大王牌材料构成了完整的性能矩阵:

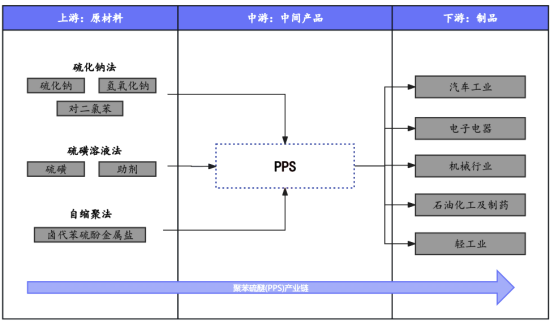

聚苯硫醚(PPS)——工业防腐专家

结构特征:苯环与硫原子交替排列形成的刚性骨架赋予材料半结晶性。

性能优势:耐腐蚀性能超越不锈钢(耐200℃浓硫酸),体积电阻率高达10^16Ω·cm。

应用突破:特斯拉4680电池外壳采用PPS复合材料,重量减轻30%,并通过UL94 V-0阻燃认证。

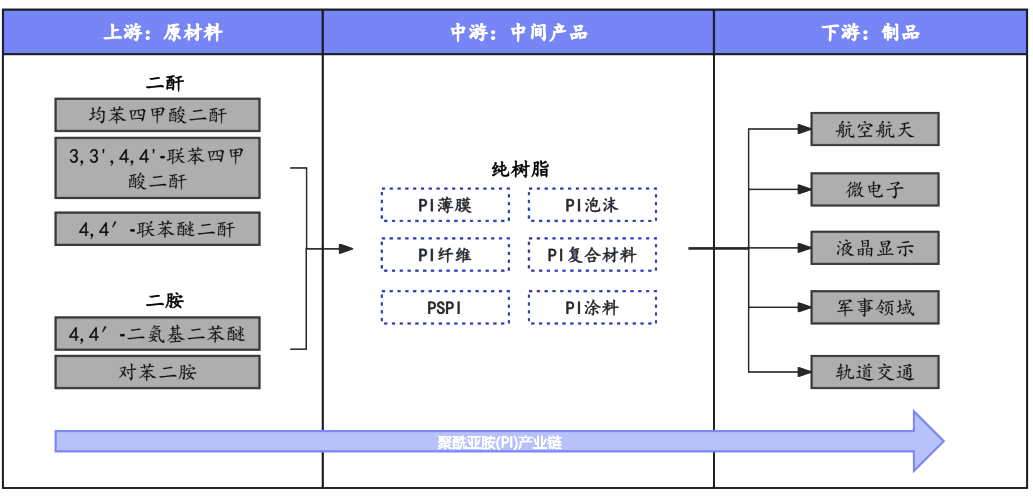

聚酰亚胺 (PI) - 航天级材料之王

技术突破点:分子链中酰亚胺环的共轭结构使其在-269°C至400°C温度范围内实现性能稳定性。

最新进展:2023年,中国实现电子级PI薄膜量产,厚度突破5μm门槛。

典型应用:SpaceX的星际飞船热防护系统采用PI气凝胶复合材料。

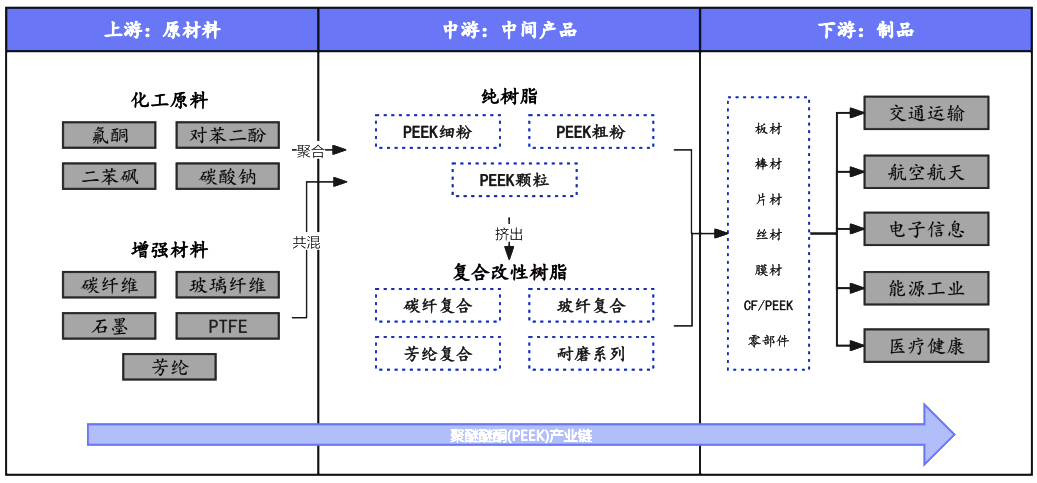

聚醚醚酮 (PEEK) - 可植入生物材料

合成工艺:亲核取代反应控制分子量分布,熔体流动指数稳定保持在20-45克/10分钟。

医疗突破:强生3D打印PEEK颅骨修复体已获FDA批准,孔隙率精确控制在80μm。

成本优化:2022年,国产PEEK颗粒价格降至800元/公斤,加速其在汽车轻量化领域的应用。

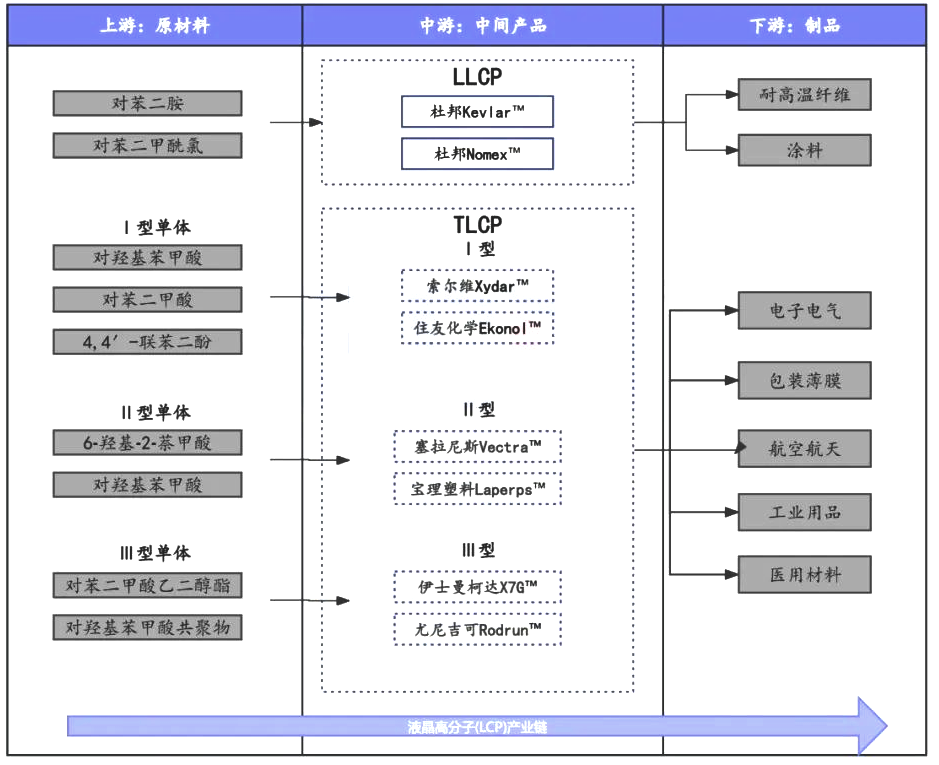

液晶聚合物(LCP)——5G通信的基石

微观结构:刚性棒状分子在熔融状态下保持有序排列,介电损耗<0.002。

行业趋势:苹果iPhone 15天线模块采用多层LCP薄膜,传输损耗降低40%。

技术挑战:吹膜过程中分子取向的控制一直是行业难点。

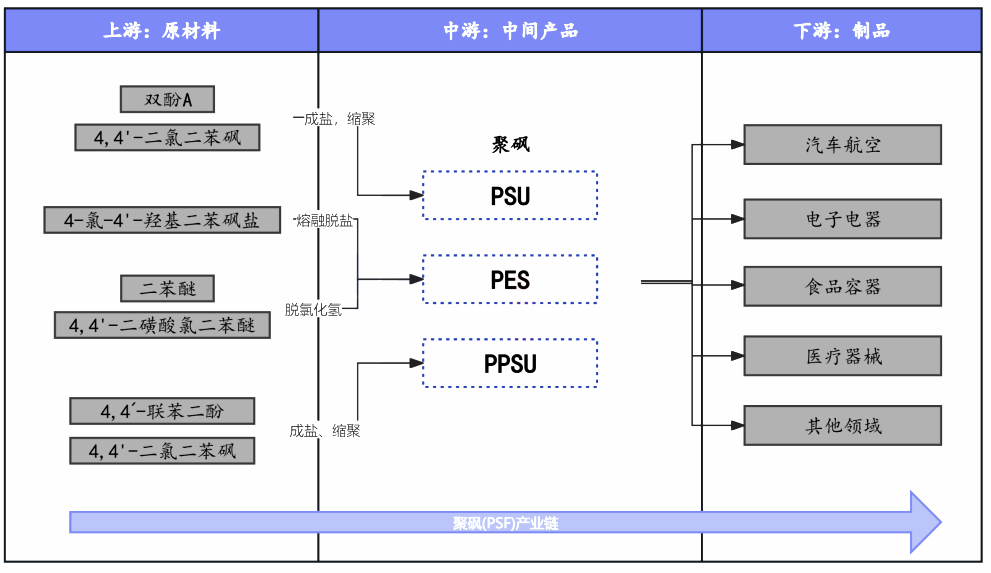

聚砜(PSF)——医用透析领域的领导者

材料创新:从双酚A型PSU到聚醚砜(PES)的迭代,玻璃化转变温度提升至225°C。

认证壁垒:FDA 510(k) 认证流程长达 18 个月,国内仅有 3 家企业获得该资质。

市场格局:费森尤斯医疗垄断了全球 80% 的血液透析器用聚醚砜 (PES) 膜材料。

二、全球市场格局及国内替代机会

市场规模演变

全球市场:2018 年至 2022 年,全球市场复合年增长率 (CAGR) 为 9.58%。2022 年市场规模达到 940 亿元人民币,预计到 2027 年将超过 1382 亿元人民币。

中国市场:同期,中国市场复合年增长率为 16.9%,是全球增长率的两倍。 2022年市场规模为135亿元,预计到2027年将达到212亿元。

竞争格局分析

国际巨头:索尔维、威格斯、杜邦等占据高端市场70%的份额。

国产替代:中研股份PEEK产能已超过3000吨/年,沃特股份的LCP树脂已在5G基站实现量产。

技术差距:航空级PI薄膜进口价格仍超过2000元/平方米,国产产品尚处于中试生产阶段。

产业驱动因素

政策红利:新材料首批应用保障性补偿政策涵盖特种工程塑料。

需求激增:新能源汽车800V高压平台催生了150℃级别连接器材料的需求。

技术突破:超临界CO2发泡工艺使PPS泡沫的密度降至0.1g/cm³。

三、产业链价值分布及投资热点

上游原材料瓶颈

双酚S的国内产能不足30%,价格波动影响PES的成本结构。

4,4'-二氟二苯甲酮(PEEK的单体)的纯度要求>99.99%,且合成工艺存在专利壁垒。

中游制备技术突破

反应挤出工艺:将PPS复合材料的拉伸强度提升至180MPa。

静电纺丝技术:制备纳米纤维增强PI气凝胶,导热系数<0.02W/(m·K)。

拓展下游应用

新能源领域:光伏接线盒耐候性要求推动PSU替代PA66。

半导体制造:LCP注塑托盘替代PBT用于晶圆传送,减少静电损伤。

人形机器人:特斯拉擎天柱的指关节采用PEEK齿轮,使用寿命超过100万次。

随着全球制造业向智能化、轻量化方向发展,特种工程塑料行业正进入黄金发展期。国内企业需要在单体纯化、加工工艺、应用验证三个维度上取得突破,尤其是在汽车级认证(AEC-Q200)、医疗注册(ISO 13485)等体系建设方面加快追赶。未来五年,新能源汽车三电系统、人形机器人传动机构、低轨卫星结构件等新兴领域将为特种工程塑料带来数百亿元的增量市场。

上一个:特殊化合物储存方法指南